Non ci sono prodotti a carrello.

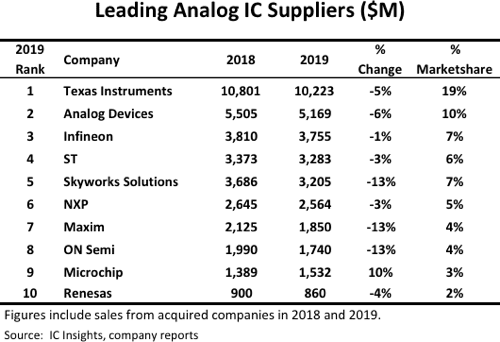

La quota di mercato 2019 di TI è salita al 19% con ST che è andata ad occupare la quarta posizione in classifica, unica variazione rispetto al 2018. Complessivamente le prime 10 società rappresentano il 62% delle vendite totali di IC analogici.

È quanto si evince dalla classifica dei 10 maggiori fornitori di IC analogici al mondo presentata da IC Insights e basata sul rapporto McClean 2020. Le prime dieci aziende fatturano complessivamente 34,2 miliardi di dollari, il 62% del mercato globale stimato in 55,2 miliardi nel 2019.

Con vendite per 10,2 miliardi e una quota di mercato del 19%, Texas Instruments ha mantenuto saldamente la sua posizione di fornitore leader di dispositivi analogici nel 2019. Le vendite analogiche di TI sono diminuite di circa 600 milioni rispetto al 2018, ma sono ancora il doppio rispetto alla seconda azienda in classifica (ADI) e sono più di 10 volte le vendite di Renesas che occupa la decima posizione. Le entrate di TI dovute agli IC analogici rappresentano il 75% delle sue vendite complessive di semiconduttori nel 2019 pari a 13,7 miliardi di dollari.

L’anno scorso le vendite analogiche di TI hanno interessato il mercato delle applicazioni industriali (36% delle entrate), smartphone e altri dispositivi elettronici personali (23% delle entrate) e applicazioni automobilistiche (21% delle entrate). Tutti i tre segmenti di applicazione sono altamente remunerativi e offrono le migliori opportunità di crescita, ora e in futuro, ha affermato Texas Instruments.

Al secondo posto si è classificata Analog Devices (ADI), che ha visto le sue vendite di IC analogici del 2019 scendere del 6% a 5,2 miliardi di dollari, pari al 10% della quota di mercato globale del settore analogico. ADI ha affermato che i suoi dispositivi, inclusi molti dei prodotti ottenuti con l’acquisizione di Linear Technology nel 2017, offrono opportunità che spaziano “dal sensore al cloud, dalla DC a frequenze di 100 GHz e oltre, e dai nanowatt ai chilowatt“. Le sue vendite nel 2019 hanno interessato il settore industriale per il 50%, le comunicazioni per il 21% , il settore automobilistico per il 21% e quello consumer per il 13%.

Ognuno dei tre principali fornitori di circuiti integrati europei – Infineon, ST e NXP – era già in classifica nel 2019. Complessivamente rappresentano il 18% della quota di mercato globale analogica, due punti in più rispetto al 2018. Infineon è l’azienda europea più alta in classifica (al terzo posto assoluto) con un fatturato di quasi 3,8 miliardi di dollari. Infineon continua ad aumentare la sua presenza nelle applicazioni automobilistiche (44% delle vendite del 2019), e di gestione dell’alimentazione (30% delle vendite del 2019). Il controllo della potenza industriale (18%), le chip card e la sicurezza (8%) completano le altre principali applicazioni.

Sebbene le vendite di IC analogici di ST siano scese del 3% nel 2019, la multinazionale italo-francese è salita di una posizione, al quarto posto in classifica. Le vendite analogiche di ST sono rivolte prevalentemente al controllo del movimento (circuiti integrati dei driver dei motori e circuiti integrati dei driver ad alta tensione), all’automazione (interruttori di alimentazione intelligenti) e alle applicazioni di gestione dell’energia (circuiti integrati di comunicazione powerline).

Una delle aree di crescita chiave per NXP è quella automobilistica in cui le vendite di IC analogici spaziano dai sistemi emergenti come LiDAR, alle reti nei veicoli, alle applicazioni 5G; NXP si è classificata al sesto posto con un fatturato di 2,6 miliardi di dollari (5% market share).

A scambiarsi di posto con ST è stata Skyworks Solutions, scivolata in quinta posizione con un fatturato in questo settore di 3,7 miliardi di dollari, il 13% in meno rispetto al 2018. Il calo delle vendite è in parte da attribuire alla guerra commerciale USA-Cina con la nazione asiatica che rappresenta per Skyworks il secondo più grande mercato regionale. Molti clienti di Skyworks sono produttori di smartphone e altre apparecchiature di comunicazione e informatica e hanno una grande presenza in Cina. Nonostante la recessione, la società ha accelerato la crescita del suo portafoglio di nuovi chip e chipset analogici per il lancio di smartphone 5G, applicazioni di infrastrutture wireless e altri prodotti consumer.

Dopo tre anni consecutivi di aumenti a due cifre delle sue vendite analogiche, ON Semiconductor ha registrato un calo delle vendite in questo settore di ben il 13%; ON è stato il beneficiario di una crescita significativa nelle applicazioni di alimentazione automobilistica, industriale e cloud che sono state i driver chiave per la sua crescita di IC analogici negli ultimi anni.

Microchip, al nono posto, è l’unico fornitore in classifica a segnare un aumento nelle vendite di prodotti analogici: di ben il 10% a quota 1,5 miliardi di dollari, effetto soprattutto dell’acquisizione di Microsemi completata nel maggio 2018.